小規模企業共済制度のコロナ特例

目次

新型コロナウイルス感染症にかかる小規模企業共済制度の特例措置

中小機構は、運営している小規模企業共済制度で、新型コロナウイルス感染症の影響を受けて業績が悪化した契約者に、「特例緊急経営安定貸付け」「契約者貸付けの延滞利子の免除」「掛金の納付期限の延長等」「分割共済金受給者の一括支給(繰上支給)」の4つの特例措置を講じている。

特例緊急経営安定貸付け

「特例緊急経営安定貸付け」は、1カ月の売上高が前年または前々年度の同期比で5%以上減少した貸付資格を持つすべての契約者に、以下の条件で借り入れを可能にするもの。なお、特例緊急経営安定貸付けの借入れに必要となる様式については、現在調整中のため、後日中小機構のホームページで改めて案内される予定。

借入額:50万円~2000万円(掛金納付月数に応じて掛金の7~9割)

借入期間:借入額が500万円以下の場合は4年、借入額が505万円以上の場合は6年(いずれも据置期間1年を含む)

利率:0%(無利子)

返済方法:据置後、6カ月毎の元金均等払い

契約者貸付けの延滞利子の免除

「契約者貸付けの延滞利子の免除」は、4月7日時点で契約者貸付けの残高があり、1カ月の売上高が前年または前々年度の同期比で5%以上減少した契約者の申し出により、延滞利子を1年間免除するもの。返済期日後1年以内に返済もしくは借換えの手続きを必要とする。

「掛金の納付期限の延長等」は、1カ月の売上高が前年または前々年度の同期比で5%以上減少した契約者に、以下の措置を講じるもの。

- 掛金月額の減額

掛金月額を、1000円から7万円までの範囲内(500円単位)で柔軟に変更できる。 - 掛金の納付期限の延長

契約者の申し出により、令和2年11月までの掛金の請求を延長できる。期間内の⽀払いを免除するのでなく、令和2年12月から2カ月分ずつの掛⾦を納付する。同機構は、延⻑期間終了後の掛金請求月額が倍額となり、負担が増大するため注意を呼び掛けている。

「分割共済金受給者の一括支給(繰上支給)」は、1カ月の売上高が前年または前々年度の同期比で5%以上減少した分割共済金の受給者の申し出により、分割共済金の一括支給(繰上支給)の請求を可能とするもの。

特例措置の詳細は、同機構のホームページで。

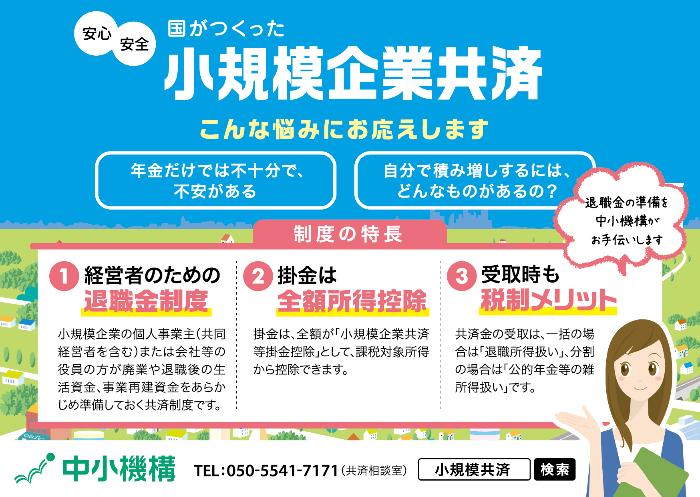

小規模企業共済とは

小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てる「小規模企業共済制度」。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。

小規模企業共済制度のメリット

それではまず、小規模企業共済を利用する上でのメリットを整理していきます。「経営者の退職金」にあたる給付金がもらえるだけでなく、その他様々なメリットがあることにも注目です。

1.経営者の退職金

事業の廃業や退職時に、それまで積み立てた金額を「退職金」として受け取ることが可能であり、20年(240ヶ月)以上積み立てていれば、「掛け金の100%以上の給付」が見込めます。

2.掛金は節税対策に

掛金は全額所得控除の対象となり「節税対策」が可能となります。仮に最高額の70,000円の場合は、年間840,000円の所得控除が受けられます。

3.受け取りも節税対策に

分割で受け取る場合は公的年金と同様で雑所得扱い、一括の場合には退職所得扱いとなり、どちらの受け取り方法においても所得控除が受けられます。従って、受け取り時と支払い時でダブルの節税効果が期待出来ます。

4.契約者貸付制度

掛金の範囲内で無担保・無保証人にて事業資金の貸付けが受けられます。

小規模企業共済制度のデメリット

次に、小規模企業共済を利用する上でのデメリットについて見ていきましょう。ここでポイントになるのは「20年」という加入期間です。自身の現在の年齢から退職するまでの期間を試算することがデメリットを解消する上で重要になってきます。

1.掛け捨てのリスク

納付月数が12ヶ月(1年)未満で解約となった場合は掛け捨てになります。

2.元本割れのリスク

加入期間が20年未満の場合は、元本割れしてしまいます。

納付月数と支給割合の相関関係については以下の表をご参照ください。

左図にあるように、納付月数に応じて、掛金の80%から120%に相当する額が支給されます。掛け金以上の支給が見込めるか否かというそのボーダーラインが240ヶ月、つまり20年となるわけです。なお、上記には節税効果の影響は反映されていません。

解約だと元本割れするが、廃業等の場合は元本割れせずに共済金を受け取れるケースも

個人事業を継続したまま小規模企業共済を20年未満で解約した場合は元本割れのリスクがありますが、廃業の場合は元本が100%戻ってくる仕組みになっています。具体的には以下のケースの場合、元本割れせずに戻ってきます。

・個人事業を廃業した場合

・事業を譲渡した場合

・老齢給付(65歳以上で180ヶ月以上掛金を払い込んだ方)

・契約者の方が亡くなられた場合

・個人事業を法人成りして、その法人の役員にならなかった場合

仮に50歳の方が小規模企業共済に加入した場合、180ヶ月経つ65歳の時点で老齢給付として受け取るか、退職(=廃業若しくは事業を譲渡)した場合は100%以上戻ってくるので、実際は元本割れのデメリットはないと言えます。